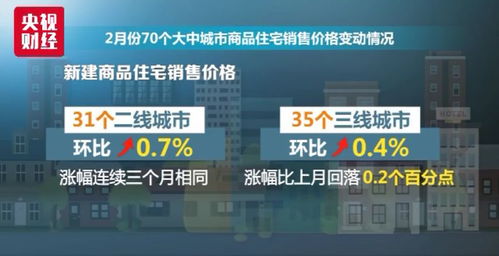

2019年,知名企業(yè)家任志強曾發(fā)表關(guān)于房地產(chǎn)市場的觀點,其核心被概括為兩個看似矛盾的判斷:一方面警示‘現(xiàn)在買房就等于賠錢’,另一方面又預(yù)言‘下一輪房價將暴漲更高’。這一觀點在當時引發(fā)了廣泛討論與爭議。時過境遷,站在更宏觀的視角回望,其言論背后折射出的是對中國房地產(chǎn)市場深層邏輯與周期波動的深刻洞察。

需要理解‘現(xiàn)在(指2019年)買房就等于賠錢’這一預(yù)警的背景。彼時,中國房地產(chǎn)市場在經(jīng)歷長期高速增長后,正處于一個關(guān)鍵的調(diào)控與盤整期。‘房住不炒’政策基調(diào)日益強化,各地限購、限貸、限價措施持續(xù),金融去杠桿深入推進,市場流動性趨緊。在這種環(huán)境下,許多城市房價上漲動能減弱,部分區(qū)域甚至出現(xiàn)回調(diào)。如果購房者以高杠桿、高成本在階段性高點入市,短期內(nèi)確實可能面臨資產(chǎn)增值停滯甚至賬面虧損、持有成本高昂的局面。任志強的這一判斷,本質(zhì)上是提示短期市場風險,告誡投資者需警惕追高和忽視政策周期的非理性行為。

關(guān)于‘下一輪房價將暴漲更高’的預(yù)言,則更多基于其對中國城鎮(zhèn)化進程、土地制度、經(jīng)濟發(fā)展與貨幣環(huán)境的長期判斷。任志強一貫認為,中國仍處于城鎮(zhèn)化快速發(fā)展階段,核心城市的人口聚集效應(yīng)和住房需求基本面依然強勁;土地供給的有限性與地方財政的依賴關(guān)系,決定了核心地段資源的稀缺性;加之廣義貨幣供應(yīng)量的長期增長趨勢,從長遠看會對資產(chǎn)價格形成支撐。他預(yù)判,在經(jīng)過政策調(diào)控引發(fā)的階段性調(diào)整和風險釋放后,市場內(nèi)在的供需矛盾可能在新的周期中再次凸顯,從而推動新一輪的價格上漲。

將兩者結(jié)合來看,任志強的觀點并非簡單的多空論斷,而是揭示了一個完整的市場周期觀:短期調(diào)整(甚至陣痛)與長期上行趨勢可以并存。他提醒投資者要區(qū)分‘時機’與‘趨勢’。2019年的市場環(huán)境,可能并非一個理想的、遍地黃金的買入‘時機’,尤其是對于投機性需求而言。但從十年、二十年的‘趨勢’來看,中國核心城市的優(yōu)質(zhì)房地產(chǎn)資產(chǎn),其價值支撐邏輯并未根本改變。

現(xiàn)實的市場演進也部分印證了這種復(fù)雜性。2019年后,房地產(chǎn)市場并未立即出現(xiàn)普漲,反而在疫情等因素影響下持續(xù)分化與調(diào)整,‘三條紅線’等政策進一步重塑行業(yè)格局。‘暴漲’預(yù)言在短期內(nèi)并未普遍應(yīng)驗。一線和強二線城市核心區(qū)域的房產(chǎn)價格依然顯示出較強的韌性,長期來看,其保值增值功能相較于許多其他資產(chǎn)類別仍較突出。這恰恰說明,房地產(chǎn)市場已徹底告別普漲時代,進入以城市分化、品質(zhì)分化為主導(dǎo)的新階段。任志強預(yù)言中的‘暴漲’可能更指向結(jié)構(gòu)性機會,而非全面狂歡。

回顧任志強2019年的預(yù)測,其價值不在于精準判斷每一個時間點的價格漲跌,而在于提示了理解中國房地產(chǎn)市場必須把握的幾個關(guān)鍵維度:政策周期的強大影響力、城鎮(zhèn)化與人口流動的長期趨勢、土地與金融的基礎(chǔ)邏輯,以及市場自身的周期性波動。對于購房者而言,這啟示我們:房地產(chǎn)投資需要超越短期的價格波動焦慮,深入分析具體城市、具體地段的基本面;自住需求應(yīng)更關(guān)注房屋的居住屬性與長期價值,而非短期投機;在任何時候,保持理性、量力而行、尊重市場規(guī)律,才是應(yīng)對市場不確定性最可靠的策略。市場的最終表現(xiàn),永遠是多重因素復(fù)雜博弈的結(jié)果,任何單一預(yù)言都需放在時代背景下辯證看待。

沒買房的恭喜了!國家推出四大新政策,未來房價或?qū)⒂瓉硇伦兓?/span>

沒買房的恭喜了!國家推出四大新政策,未來房價或?qū)⒂瓉硇伦兓?/span>